1. Bức tranh tổng quan: Khám chữa bệnh không bảo hiểm – “gánh nặng thầm lặng” với lao động Việt tại Nhật

Dựa theo thống kê từ Cơ quan Dịch vụ Y tế Nhật Bản, trung bình mỗi lượt khám bệnh không có bảo hiểm tại Nhật có thể tiêu tốn từ 3.000 đến hơn 200.000 yên, tùy theo loại điều trị. Với mức thu nhập của lao động xuất khẩu sang Nhật Bản (trung bình ~160.000–180.000 yên/tháng), chi phí y tế không bảo hiểm có thể chiếm tới 20–30% thu nhập.

Một bài viết trên trang NHK News tiếng Việt (truy cập tháng 7/2025) cũng chỉ ra rằng, nhiều lao động Nhật và du học sinh đã rơi vào hoàn cảnh phải vay mượn tiền để nhập viện hoặc từ chối điều trị do không đủ chi phí y tế.

2. Thực tế chi phí y tế khi không có bảo hiểm tại Nhật

Dành cho những người mới đến Nhật như lao động xuất khẩu hoặc du học sinh Nhật Bản, việc không hiểu rõ về hệ thống y tế và bảo hiểm có thể dẫn đến những “cú sốc tài chính” không lường trước.

Dưới đây là các chi phí cụ thể bạn có thể phải đối mặt nếu không tham gia bất kỳ loại bảo hiểm y tế nào:

2.1. Khám tổng quát và chuyên khoa

Theo trang Japan Healthcare Info, hệ thống y tế tại Nhật phân chia rõ ràng giữa phòng khám địa phương (clinic) và bệnh viện đa khoa (hospital). Khi không có bảo hiểm, bạn sẽ phải tự chi trả toàn bộ các khoản chi phí sau:

- Khám ban đầu tại phòng khám nội tổng quát (Naika):

≈ 3.000–5.000 yên/lượt

(Bao gồm phí tiếp nhận hồ sơ, khám cơ bản, hỏi bệnh, đo huyết áp, nhiệt độ) - Khám chuyên khoa (tim mạch, tai – mũi – họng, xương khớp…):

≈ 4.000–7.000 yên/lượt

(Nếu không có giấy giới thiệu, bạn sẽ bị tính thêm phụ phí từ 2.000–5.000 yên) - Khám tại bệnh viện tuyến trên (ví dụ bệnh viện đại học):

≈ 7.000–10.000 yên/lượt (chưa bao gồm phí chẩn đoán chuyên sâu) - Xét nghiệm máu: từ 3.000–8.000 yên/lần (tùy loại men gan, đường huyết, máu tổng quát…)

- Chẩn đoán hình ảnh (X-quang, CT, MRI):

- X-quang ngực: 5.000–10.000 yên

- CT Scan: 15.000–30.000 yên

- MRI não: 30.000–50.000 yên

Lưu ý: Ở nhiều bệnh viện Nhật, nếu bạn không có giấy giới thiệu từ bác sĩ tuyến dưới, bạn có thể bị thu thêm phụ phí “sử dụng dịch vụ cao cấp” từ 5.000–11.000 yên/lần khám.

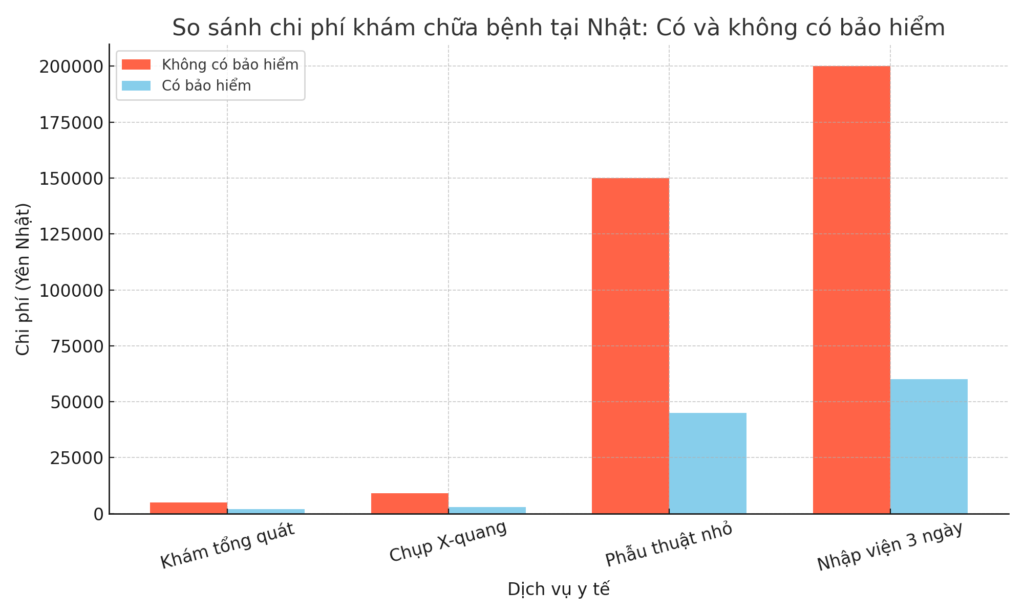

2.2. Phẫu thuật và nhập viện

Đây là khoản chi phí khiến nhiều người không có bảo hiểm rơi vào cảnh “nợ y tế”.

Theo số liệu từ Bộ Y tế – Lao động – Phúc lợi Nhật Bản (MHLW, 2024), chi phí cho một số ca phẫu thuật thông thường như sau (khi không có bảo hiểm):

- Nội soi dạ dày có gây mê: ~320.000–450.000 yên

- Cắt ruột thừa: ~400.000–600.000 yên

- Phẫu thuật chỉnh hình nhẹ (tay, chân): ~500.000–700.000 yên

Theo thống kê năm 2023 từ trang Medical Note Japan, một đợt nằm viện trung bình 3–5 ngày có thể tiêu tốn từ 120.000–250.000 yên (chưa bao gồm thuốc, chụp chiếu, chăm sóc sau mổ).

Đặc biệt, nếu bạn bị tai nạn lao động, chi phí nhập viện còn tăng vọt do cần theo dõi liên tục, phục hồi chức năng. Trường hợp không có bảo hiểm tai nạn nghề nghiệp (thuộc Shakai Hoken), người lao động sẽ phải tự chi trả toàn bộ.

Ví dụ thực tế: Một du học sinh Việt tại Osaka bị gãy tay do tai nạn xe đạp, nhập viện và phẫu thuật nẹp kim loại – tổng viện phí không bảo hiểm là hơn 670.000 yên (theo chia sẻ trên diễn đàn VYSA Nhật Bản, 2023).

2.3. Thuốc men không có bảo hiểm: chi phí đều đặn mỗi tháng

Không giống ở Việt Nam, tại Nhật Bản các loại thuốc kê đơn đều được bác sĩ chỉ định và cấp phát tại nhà thuốc chuyên biệt, không được mua tùy ý.

Chi phí thuốc không bảo hiểm bao gồm:

- Thuốc cảm, ho, đau bụng nhẹ: từ 1.000–3.000 yên/lần dùng

- Thuốc kháng sinh liều cao: 3.000–5.000 yên/lộ trình

- Thuốc điều trị mãn tính (huyết áp, tiểu đường, tuyến giáp…):

5.000–10.000 yên/tháng

Đối với người có bệnh nền cần điều trị lâu dài, khoản chi này có thể “ngốn” 10–20% thu nhập hàng tháng nếu không có bảo hiểm hỗ trợ.

Ví dụ, một lao động làm tại nhà máy chế biến thực phẩm ở Aichi, mắc bệnh cao huyết áp – nếu không có bảo hiểm, phải trả trung bình 6.800 yên/tháng cho thuốc, chưa kể chi phí tái khám định kỳ mỗi 2 tháng (~3.000 yên/lần).

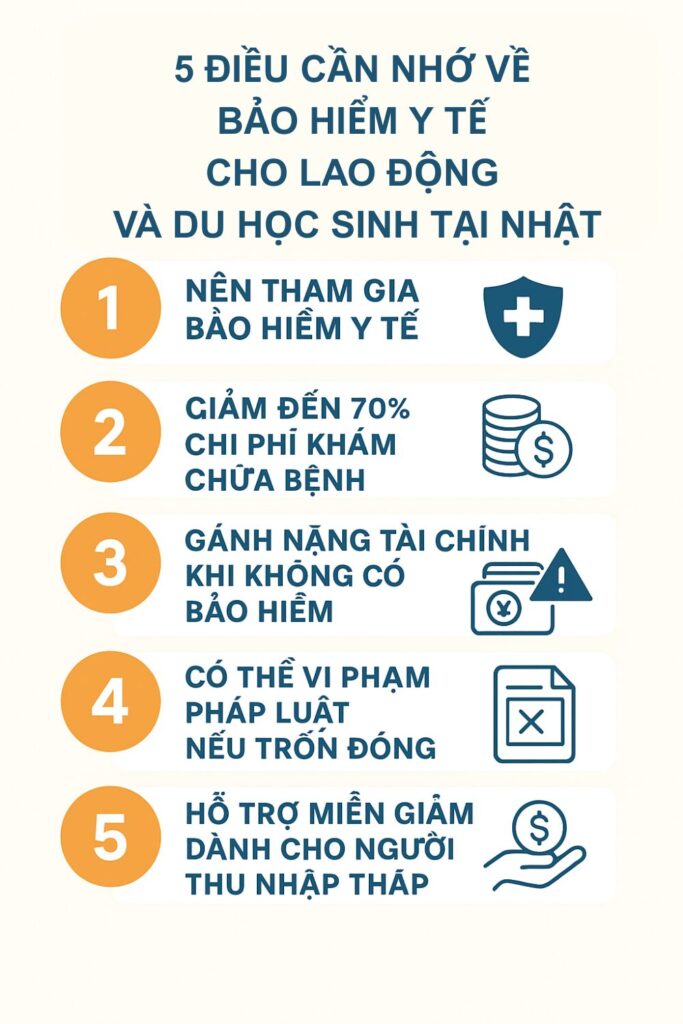

3. Hệ thống bảo hiểm y tế tại Nhật: Giải pháp giảm thiểu đến 70% chi phí

Nếu bạn là du học sinh, thực tập sinh kỹ năng hay lao động Việt Nam tại Nhật, chắc chắn việc khám chữa bệnh là điều không thể tránh khỏi trong suốt thời gian sinh sống tại đây. Tuy nhiên, điều quan trọng là bạn không cần lo lắng quá nhiều nếu đã tham gia hệ thống bảo hiểm y tế của Nhật Bản – bởi các loại bảo hiểm này có thể giúp bạn tiết kiệm đến 70% chi phí y tế, thậm chí nhiều hơn trong một số trường hợp đặc biệt.

Hệ thống bảo hiểm y tế tại Nhật được phân thành hai loại chính, phù hợp với từng đối tượng khác nhau:

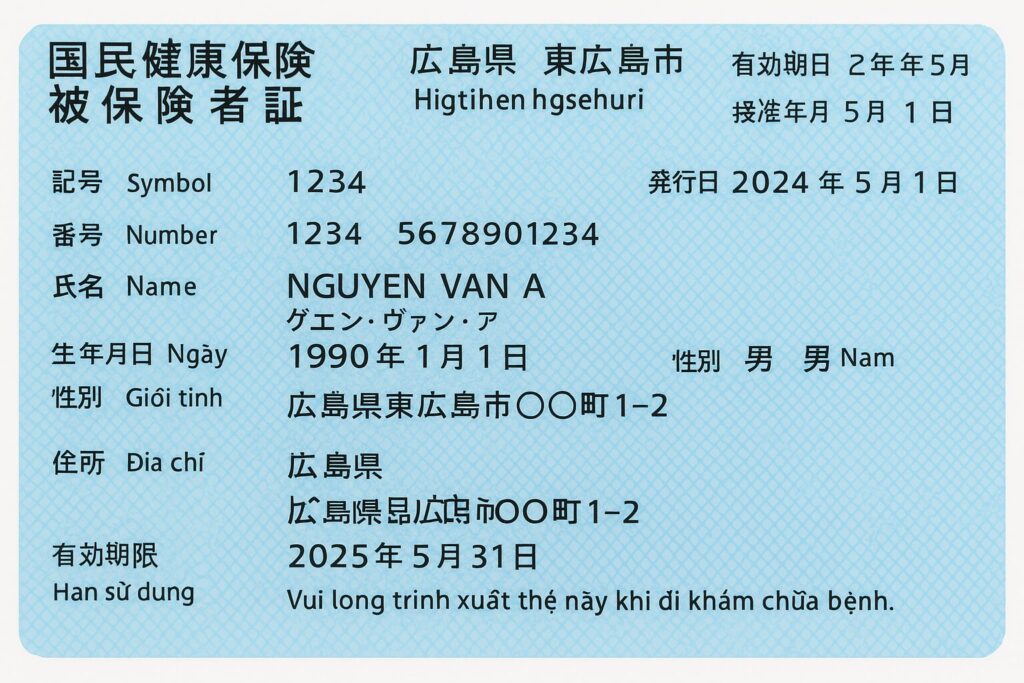

3.1. Bảo hiểm Y tế Quốc dân (Kokumin Kenko Hoken)

Dành cho các đối tượng không làm việc toàn thời gian hoặc tự do như du học sinh, thực tập sinh. Người tham gia chỉ cần thanh toán 30% chi phí y tế, nhà nước hỗ trợ phần còn lại.

Theo quy định, bất kỳ ai cư trú tại Nhật từ 3 tháng trở lên đều bắt buộc phải tham gia ít nhất một loại bảo hiểm y tế – và Kokumin Kenkō Hoken là lựa chọn phổ biến nhất cho người Việt mới sang Nhật hoặc chưa có việc làm chính thức.

3.1.1 Mức hỗ trợ và quyền lợi:

- Người tham gia chỉ phải tự trả 30% chi phí khám chữa bệnh, còn lại 70% được nhà nước hỗ trợ.

- Trong một số trường hợp đặc biệt (trẻ dưới 6 tuổi hoặc người cao tuổi), mức hỗ trợ có thể lên tới 80–90%.

Ví dụ: Một ca tiểu phẫu có giá 150.000 yên, nếu có bảo hiểm người bệnh chỉ trả khoảng 45.000 yên.

3.1.2 Cách đăng ký bảo hiểm tại Nhật:

Người mới đến Nhật có thể đăng ký bảo hiểm này tại văn phòng hành chính địa phương (市役所 – shiyakusho) trong vòng 14 ngày kể từ khi đăng ký địa chỉ cư trú.

Theo thông tin từ trang chính thức TP Higashihiroshima, bạn cần chuẩn bị hộ chiếu, thẻ cư trú (zairyuu card), và thẻ My Number nếu có, khi đi đăng ký.

3.1.3 Mức phí hàng tháng:

- Mức phí bảo hiểm phụ thuộc vào thu nhập, khu vực sinh sống và quy định địa phương.

- Tuy nhiên, du học sinh và người có thu nhập thấp có thể xin miễn giảm – thậm chí chỉ đóng dưới 1.000 yên/tháng trong năm đầu tiên.

3.2. Bảo hiểm xã hội (Shakai Hoken)

3.2.1 Đối tượng áp dụng

Áp dụng với lao động ký hợp đồng chính thức. Ngoài bảo hiểm y tế, còn bao gồm các chế độ hưu trí, thất nghiệp, tai nạn lao động.

- Doanh nghiệp và người lao động cùng đóng, thường chiếm khoảng 15% thu nhập.

- Có thể chi trả đến 80–90% viện phí trong các trường hợp đặc biệt như tai nạn lao động.

3.2.2 Mức phí và cách đóng BHXH:

- Mức đóng bảo hiểm thường là khoảng 15% thu nhập/tháng, được chia đều cho người lao động và công ty (nghĩa là bạn chỉ phải đóng khoảng 7.5%).

- Khoản phí này sẽ được trừ trực tiếp vào lương hàng tháng.

3.2.3 Dưới đây là một ví dụ thực tế:

Bạn bị tai nạn lao động và cần điều trị dài ngày tại bệnh viện với tổng chi phí 800.000 yên.

Nếu tham gia Shakai Hoken, bạn có thể chỉ phải chi trả khoảng 80.000–160.000 yên và được công ty hỗ trợ quy trình bồi thường từ bảo hiểm.

4. Hậu quả của việc không tham gia bảo hiểm

Khi mới sang Nhật, không ít bạn du học sinh hay lao động Việt Nam vì muốn tiết kiệm chi phí mà bỏ qua việc đăng ký bảo hiểm y tế. Tuy nhiên, đây lại là quyết định có thể dẫn đến những hậu quả nghiêm trọng về cả tài chính lẫn pháp lý – đặc biệt là khi có vấn đề sức khỏe bất ngờ xảy ra.

4.1. Gánh nặng tài chính nặng nề “đổ ập” khi ốm đau

Nếu bạn không tham gia bảo hiểm y tế, mọi chi phí khám chữa bệnh, dù là nhỏ nhất đều phải tự chi trả 100%. Như đã đề cập ở mục 2, chỉ riêng một lần khám bệnh đơn giản kèm theo thuốc có thể tốn 10.000–15.000 yên. Nhưng khi không may bị tai nạn, hoặc cần nhập viện điều trị, con số này có thể tăng lên đến hàng trăm nghìn yên, thậm chí vượt quá cả tháng lương.

Dưới đây là một ví dụ thực tế:

Một bạn thực tập sinh ở Gunma bị tai nạn giao thông nhẹ và phải phẫu thuật cổ tay. Do không tham gia bảo hiểm, tổng chi phí điều trị lên tới 490.000 yên, trong khi mức lương thực nhận mỗi tháng chỉ khoảng 130.000 yên. Gia đình ở quê phải vay mượn gấp mới đủ để chuyển tiền viện phí.

Do đó, có thể thấy rằng không có bảo hiểm sẽ rất rủi ro mất sạch khoản tiết kiệm, thậm chí còn rơi vào nợ nần.

4.2. Khó nhận được hỗ trợ từ chính quyền địa phương

Tại Nhật Bản, các thành phố như Tokyo, Osaka, Fukuoka đều có các chính sách phúc lợi y tế dành cho người dân trong trường hợp khẩn cấp, nhưng chỉ áp dụng cho người có đăng ký bảo hiểm hợp pháp.

Nếu bạn không có bảo hiểm, khả năng cao sẽ bị từ chối hỗ trợ ngay cả trong tình huống khó khăn nhất. Một số tỉnh còn áp dụng chính sách bắt buộc phải chứng minh đang tham gia bảo hiểm thì mới được giảm viện phí, hoãn đóng viện phí hoặc xin hỗ trợ sinh hoạt.

Theo trang thông tin công dân thành phố Osaka, chính quyền không có nghĩa vụ hỗ trợ viện phí cho người nước ngoài không đăng ký hệ thống bảo hiểm quốc dân.

Nếu bạn đang bạn ở các tỉnh trên, bạn có thể tìm hiểu và nên đăng ký bảo hiểm càng sớm càng tốt để không bỏ lỡ quyền lợi từ chính quyền địa phương, nhất là khi mới sang chưa có nhiều tài chính ổn định.

4.3. Ảnh hưởng đến visa và cư trú hợp pháp tại Nhật

Một trong những rủi ro lớn nhất nếu không tham gia bảo hiểm y tế tại Nhật, đó là “vi phạm luật cư trú”.

Theo quy định của Cục Xuất nhập cảnh Nhật Bản, tất cả người nước ngoài có thời gian lưu trú trên 3 tháng đều bắt buộc phải tham gia một trong hai hệ thống bảo hiểm y tế (Bảo hiểm Quốc dân hoặc Bảo hiểm xã hội).

Nếu cố tình trốn đóng, kéo dài thời gian không đăng ký, bạn có thể:

- Bị truy thu tiền bảo hiểm từ thời điểm cư trú đến hiện tại

- Bị phạt tài chính hoặc yêu cầu đóng cả tiền lãi chậm nộp

- Bị từ chối gia hạn visa, mất tư cách lưu trú

- Thậm chí bị trục xuất khỏi Nhật trong các trường hợp nghiêm trọng

Theo báo Nikkei Asia (bản tin tháng 2/2024), đã có hơn 4.200 trường hợp người nước ngoài bị từ chối gia hạn tư cách lưu trú vì không thực hiện đúng nghĩa vụ tham gia bảo hiểm y tế trong thời gian sống tại Nhật.

Đừng chủ quan: Ngay cả khi bạn nghĩ mình “ít bệnh”, việc không đóng bảo hiểm vẫn là hành vi vi phạm luật định, có thể để lại hậu quả lâu dài cho cả hồ sơ cư trú và cơ hội quay lại Nhật trong tương lai.

5. Cách giảm thiểu chi phí y tế khi chưa có bảo hiểm

Dù biết rằng nên tham gia bảo hiểm y tế càng sớm càng tốt, nhưng đôi khi vì chưa hiểu hệ thống, hoặc gặp rào cản về ngôn ngữ, một số bạn lao động mới sang Nhật hay du học sinh Nhật Bản vẫn chưa kịp đăng ký bảo hiểm.

Vậy nếu chẳng may gặp vấn đề sức khỏe trong thời gian này, bạn có thể làm gì để giảm thiểu chi phí y tế xuống mức thấp nhất có thể? Dưới đây là một số gợi ý thiết thực dành riêng cho bạn:

5.1. Đăng ký bảo hiểm y tế ngay khi đến Nhật – Đừng chờ đến lúc bệnh mới lo

Theo quy định của Nhật, trong vòng 14 ngày sau khi nhập cảnh, bạn bắt buộc phải đăng ký tham gia bảo hiểm y tế quốc dân (Kokumin Kenko Hoken) tại phòng hành chính (市役所 – shiyakusho) nơi bạn cư trú.

Lợi ích khi đăng ký sớm:

- Tránh bị truy thu phí bảo hiểm cho những tháng trước

- Hưởng quyền lợi y tế ngay từ tháng đầu tiên

- Có thể được miễn giảm phí trong năm đầu (tùy theo thu nhập hoặc đối tượng là du học sinh)

Dưới đây là một ví dụ thực tế:

Tại thành phố Fukuoka và Saitama, nhiều bạn du học sinh được giảm 30–50% mức phí bảo hiểm trong năm đầu tiên nếu xuất trình giấy chứng nhận thu nhập thấp hoặc không thu nhập từ quê nhà.

5.2. Xin giấy giới thiệu (紹介状) khi khám tại bệnh viện tuyến trên

Ở Nhật, nếu bạn muốn đến bệnh viện lớn (ví dụ bệnh viện đại học, bệnh viện đa khoa trung ương) mà không có giấy giới thiệu từ bác sĩ tuyến dưới, bạn sẽ bị thu thêm phụ phí khám tự do, thường dao động từ 5.000–8.800 yên.

Đây là quy định nhằm giảm tải cho các bệnh viện lớn, đồng thời tiết kiệm chi phí cho người bệnh.

Trong trường hợp này, Lời khuyên dành cho bạn là:

- Hãy đến phòng khám địa phương (clinic) trước để được khám sơ bộ

- Nếu cần điều trị chuyên sâu, bác sĩ sẽ cấp cho bạn giấy giới thiệu để đến bệnh viện lớn

- Nhờ vậy, bạn vừa được chăm sóc đúng tuyến, vừa tránh mất tiền oan

5.3. Ưu tiên sử dụng phòng khám gần nơi ở – vừa tiện, vừa tiết kiệm

Phòng khám tư nhân nhỏ (診療所 – shinryoujo) là nơi tuyệt vời để bạn được khám chữa bệnh với chi phí thấp hơn nhiều so với các bệnh viện lớn.

Dưới đây là một số ưu điểm của phòng khám địa phương:

- Không cần chờ đợi lâu

- Chi phí khám ban đầu rẻ hơn (~2.000–3.000 yên/lần nếu không bảo hiểm)

- Một số phòng khám có hỗ trợ ngôn ngữ tiếng Việt hoặc tiếng Anh – rất hữu ích với người mới sang

Gợi ý hữu ích:

Nếu bạn không biết phòng khám nào gần nhà có hỗ trợ tiếng Việt, hãy truy cập Japan Healthcare Info – nền tảng này chuyên cung cấp danh sách các cơ sở y tế thân thiện với người nước ngoài tại Nhật.

5.4. Cân nhắc mua bảo hiểm phụ trợ (bảo hiểm du học/ du lịch)

Trong thời gian đầu chưa kịp đăng ký bảo hiểm quốc dân hoặc nếu bạn muốn có thêm lớp bảo vệ bổ sung, có thể chọn tham gia bảo hiểm tư nhân ngắn hạn từ các công ty bảo hiểm quốc tế như:

- Bảo Việt (Việt Nam): Cung cấp gói bảo hiểm du học Nhật Bản với chi trả cho khám chữa bệnh, nhập viện, tử vong…

- AIG Nhật Bản: Có gói bảo hiểm du lịch, chi trả chi phí y tế và vận chuyển khẩn cấp cho người mới đến Nhật

Tokio Marine, Sompo Japan: Là các hãng uy tín tại Nhật, cung cấp bảo hiểm ngắn hạn cho lao động và du học sinh

Lưu ý quan trọng:

- Một số trường, công ty tiếp nhận có hợp đồng bảo hiểm nhóm – bạn nên hỏi kỹ để không mua trùng lặp

- Bảo hiểm tư nhân không thay thế được bảo hiểm quốc dân, nhưng là lớp hỗ trợ tốt trong lúc chờ hoàn tất thủ tục

6. Khuyến nghị dành cho lao động và du học sinh Việt Nam tại Nhật

Hiểu rõ tầm quan trọng của bảo hiểm y tế là bước đầu, nhưng để áp dụng đúng và hiệu quả trong thực tế tại Nhật, người lao động và du học sinh Việt Nam cần có định hướng rõ ràng ngay từ khi đặt chân đến sân bay.

Trên thực tế, không ít trường hợp người mới sang vì chưa quen môi trường, chưa thông thạo tiếng Nhật hoặc chưa hiểu về quy trình hành chính nên đã bỏ lỡ thời hạn đăng ký bảo hiểm – điều này gây ra không ít rắc rối khi gặp vấn đề sức khỏe bất ngờ. Ngoài ra, việc thiếu thông tin từ công ty tiếp nhận hoặc trường học cũng là một nguyên nhân phổ biến khiến nhiều người gặp khó khăn trong việc tiếp cận hệ thống bảo hiểm y tế.

Chính vì vậy, để giúp cộng đồng người Việt an tâm sinh sống, học tập và làm việc tại Nhật, dưới đây là những lời khuyên thực tiễn:

- Công ty xuất khẩu lao động nên hỗ trợ tư vấn thủ tục bảo hiểm cho người lao động ngay khi đến Nhật

- Du học sinh nên liên hệ nhà trường hoặc cộng đồng người Việt để được hướng dẫn các khoản miễn giảm phí bảo hiểm

- Đừng xem nhẹ bảo hiểm y tế – đây là quyền lợi sống còn giúp bạn an tâm học tập và làm việc tại Nhật

7. Kết luận

Bảo hiểm y tế tại Nhật không chỉ là yêu cầu pháp lý, mà còn là “lá chắn” giúp người lao động và du học sinh an toàn trước các biến cố sức khỏe.

Việc không tham gia bảo hiểm có thể khiến bạn gánh chịu chi phí gấp 2–3 lần bình thường và đối mặt với rủi ro pháp lý.

Hãy chủ động tìm hiểu và đăng ký bảo hiểm y tế phù hợp với tình trạng cư trú của bạn để tiết kiệm chi phí và bảo vệ sức khỏe lâu dài khi tham gia xuất khẩu lao động Nhật Bản hoặc học tập tại đất nước này.